热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

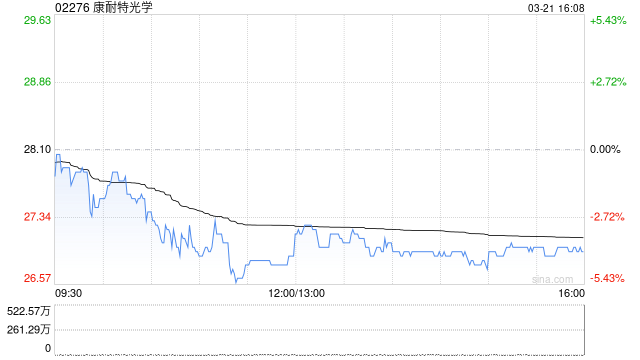

国泰君安发布研究报告称合法股票配资平台,首予康耐特光学(02276)“增持”评级,预测2024-26年归母净利4.09/4.92/5.75亿元,增速25.2%/20.2%/17%。该行表示,公司为20余年深耕铸就国内镜片出海龙头,高效的C2M模式及领先的技术研发优势推动业务结构优化、盈利能力提升,看好未来成长。

5月31日,锦州港公告收到证监会的《行政处罚及市场禁入事先告知书》,载明锦州港2018年至2021年年度报告存在虚假记载,触及股票被实施其他风险警示的情形。

国泰君安主要观点如下:

20余载深耕铸就镜片出海龙头。

1)公司成立于1996年,在上海浦东江苏启东、日本鲭江拥有三大基地,产能利用率均超90%;2)股权结构集中,创始人兼董事会主席费铮翔先生持股约49.87%,核心高管履历丰富;3)2023年全球树脂镜片按销量及销售额计,公司分别位居第2及第5;且是国内最大的树脂镜片出口商,市场份额约7.3%;4)公司产品远销80多个国家地区,中国/美洲/亚洲(不含中国)/欧洲占比分别33/23/22/17%;5)2019-23年,公司营收自10.7亿元增至17.8亿元CAGR为10.7%;净利自1.12亿元增至3.27亿元,CAGR为23.9%;毛利率自33%升至37.4%,净利率自10.5%升至18.4%。

全球镜片需求稳健增长,功能镜片、智能眼镜望筑新增量。

1)电子产品渗透率提高、工作压力提升导致用眼时长增加,且功能性及个性化镜片需求如近视防控/渐进镜/防疲劳等日益增长,配镜需求稳健增长2)据弗若斯特沙利文,2023-28年全球镜片零售额将从501亿美元增至677亿美元,CAGR为6.2%;其中定制镜片将从29亿美元增至155亿美元,CAGR为40.1%;3)全球AR/VR眼镜出货量快速增长,预计2023-27年VR/AR设备出货量CAGR分别30.2%、135.9%;光学镜片为智能眼镜落地的“最后一公里”将同样享受行业增长红利。

三大优势筑核心壁垒,奠定长效增长之根基。

1)公司产品矩阵丰富、性价比优势突出、渠道布局多元,截至目前拥有超700万个sku,可满足消费者多元化的需求;2)技术研发实力居行业翘楚:①专利/荣誉/认证众多,核心骨干被评为“上海工匠”;②国内唯一能生产1.74折射率镜片的制造商;③200多名研发人员、4%左右的研发费用率领先同行;3)C2M模式高效赋能业务流程,定制订单交付周期可短至72小时,一站式满足各类终端客户需要,且推动定制镜片占比持续提升2023年占比达20.1%,2019-23年收入CAGR为20.3%。

风险提示:定制镜片、自有品牌推进不及预期,智能眼镜镜片业务发展不及预期,行业竞争加剧等。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 合法股票配资平台

Powered by 靠谱的配资平台 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2022 香港永華证券有限公司 版权所有